La prima asta del MACSE (Meccanismo di Approvvigionamento di Capacità di Stoccaggio Elettrico) di Terna, conclusa il 30 settembre 2025, ha segnato una svolta storica per il mercato italiano dell’energy storage, stabilendo nuovi benchmark di prezzo e creando le basi per le proiezioni future fino al 2030. L’asta ha assegnato 10 GWh di capacità di accumulo a un prezzo medio ponderato di 12.959 €/MWh-anno, significativamente inferiore al premio di riserva di 37.000 €/MWh-anno, evidenziando una forte competitività del mercato con un’offerta superiore di oltre quattro volte alla domanda.[1][2][3][4]

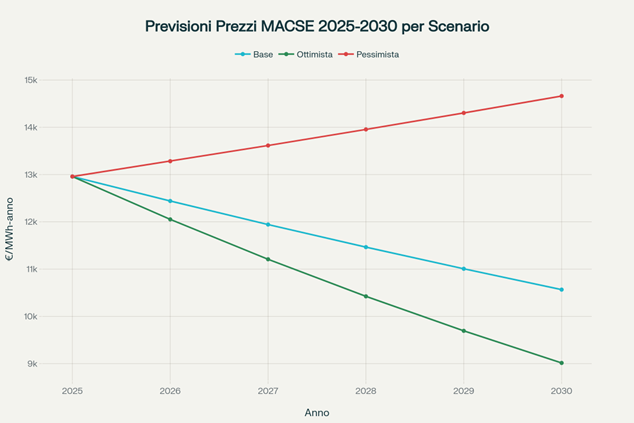

Evoluzione prevista dei prezzi MACSE in tre scenari dal 2025 al 2030

Il Meccanismo MACSE e i Risultati della Prima Asta

Struttura e Funzionamento del MACSE

Il MACSE rappresenta un meccanismo innovativo introdotto dal Decreto Legislativo 210/2021 e disciplinato dalla delibera ARERA 247/23, progettato per approvvigionare capacità di stoccaggio elettrico attraverso aste competitive e trasparenti. Il meccanismo si distingue dagli schemi europei per la sua specializzazione esclusiva nei sistemi di accumulo, diversamente dai capacity market tradizionali che includono diverse tecnologie.[1][5][6]

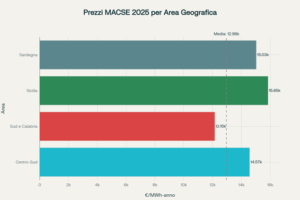

La prima asta ha coperto quattro zone distinte del Sud Italia e delle isole, con prezzi differenziati per area geografica: Sud e Calabria (12.146 €/MWh-anno), Centro-Sud (14.566 €/MWh-anno), Sardegna (15.029 €/MWh-anno) e Sicilia (15.846 €/MWh-anno). Questa variabilità geografica riflette le diverse condizioni di rete e le esigenze specifiche di ciascuna zona del sistema elettrico nazionale.[2][3][7][8][1]

Prezzi di aggiudicazione della prima asta MACSE 2025 per area geografica

Impatto Competitivo e Partecipazione del Mercato

L’elevato livello di competizione evidenziato dall’asta ha coinvolto sette operatori vincitori con 15 sistemi di accumulo a batterie, tra cui ENEL Produzione che ha conquistato oltre due terzi del totale con 8 impianti e 3.636 MWh di capacità. Altri aggiudicatari includono ACL Energy, Renewable AdVenture, Whysol, GreenVolt Power, Eni e NatPower, rappresentando un investimento complessivo stimato di circa 1 miliardo di euro.[2][8]

Il successo dell’asta ha dimostrato la maturità del mercato italiano dell’energy storage e l’attrattività del framework regolatorio, posizionando l’Italia come il primo paese europeo per attrattività nell’energy storage di rete. Gli impianti contrattualizzati entreranno in esercizio nel 2028 con contratti di durata quindicennale.[3][4][9][2]

Scenari di Previsione Prezzi 2026-2030

Scenario Base: Declino Graduale Guidato dalla Maturità Tecnologica

Lo scenario base prevede un calo graduale dei prezzi MACSE del 4% annuo, portando il prezzo medio da 12.959 €/MWh-anno nel 2025 a 10.566 €/MWh-anno nel 2030[dati elaborati]. Questa proiezione si basa sulla crescente maturità tecnologica delle batterie al litio, sulla riduzione dei costi di installazione e sull’incremento dell’efficienza dei sistemi di accumulo.

I fattori che supportano questo scenario includono il miglioramento del learning rate tecnologico, che dovrebbe raggiungere il 18% entro il 2030, e la stabilizzazione del quadro regolatorio dopo l’implementazione completa del TIDE (Testo Integrato Dispacciamento Elettrico) prevista per il 2028. La crescita della competizione, con un aumento stimato da 15 a 40 operatori nel mercato, contribuirà ulteriormente alla pressione al ribasso sui prezzi[dati elaborati].[10]

Scenario Ottimista: Accelerazione della Curva di Apprendimento

Lo scenario ottimista prevede un declino più pronunciato del 7% annuo, con prezzi che potrebbero scendere fino a 9.015 €/MWh-anno entro il 2030[dati elaborati]. Questo scenario assume un’accelerazione significativa dell’innovazione tecnologica, una forte competizione internazionale nella supply chain delle batterie e un rapido scale-up della produzione industriale.

Gli elementi chiave di questo scenario includono breakthrough tecnologici nelle chemistries delle batterie, l’ingresso di nuovi player internazionali nel mercato italiano e l’implementazione accelerata di soluzioni innovative come l’aggregazione virtuale attraverso le UVAM (Unità Virtuali Abilitate Miste), che dovrebbero crescere da 1.5 GW attuali a 4 GW entro il 2030[dati elaborati].[11]

Scenario Pessimista: Pressioni di Domanda e Colli di Bottiglia

Lo scenario pessimista prevede invece un incremento moderato dei prezzi del 2.5% annuo, raggiungendo 14.662 €/MWh-anno nel 2030[dati elaborati]. Questo scenario riflette potenziali colli di bottiglia nella supply chain globale delle batterie, tensioni geopolitiche che potrebbero impattare l’approvvigionamento di materiali critici e una domanda di storage superiore alle aspettative.

I rischi includono l’aumento dei costi delle materie prime (litio, cobalto, nichel), possibili ritardi nell’espansione della capacità produttiva globale e la crescente competizione con altri mercati europei per l’approvvigionamento di sistemi di accumulo. Inoltre, l’accelerazione della transizione energetica potrebbe generare una domanda di flessibilità superiore all’offerta disponibile, esercitando pressioni al rialzo sui prezzi.[12][13]

Volume e Programmazione delle Aste Future

Evoluzione dei Volumi Programmati

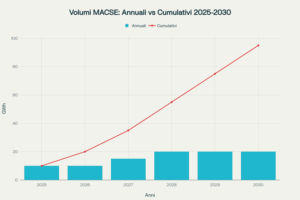

Il piano di sviluppo MACSE prevede un incremento significativo dei volumi nelle aste successive: da 10 GWh nel 2025-2026 a 15 GWh nel 2027, per poi stabilizzarsi a 20 GWh annui dal 2028 al 2030. Questo comporterà un volume cumulativo di 95 GWh entro il 2030, contribuendo significativamente all’obiettivo PNIEC di 71.5 GWh di nuovo storage di rete.[9][14][15][16]

La progressione dei volumi riflette l’evoluzione delle esigenze del sistema elettrico italiano, con la crescente penetrazione delle fonti rinnovabili che dovrebbe passare da 77 GW attuali a oltre 127 GW entro il 2030[dati elaborati]. L’aumento della variabilità nella produzione rinnovabile renderà sempre più critico il ruolo dei sistemi di accumulo per garantire la stabilità e l’efficienza del sistema elettrico nazionale.[15][17]

Volumi di accumulo elettrico programmati nelle aste MACSE di Terna

Coordinamento con Altri Meccanismi di Mercato

Il MACSE opererà in coordinamento con il capacity market tradizionale, dove la partecipazione dei BESS sta crescendo significativamente. Nell’asta per l’anno di consegna 2027, i sistemi di accumulo hanno rappresentato circa 600 MW della nuova capacità assegnata, evidenziando la crescente importanza di questa tecnologia nell’adeguatezza del sistema.[18][19]

L’integrazione tra MACSE e capacity market permetterà un’ottimizzazione delle risorse, con i sistemi di accumulo che potranno partecipare a entrambi i meccanismi secondo modalità definite dalla regolazione. Questo approccio multi-mercato aumenterà la bancabilità dei progetti e attirerà maggiori investimenti nel settore.[20][19]

Quadro Regolatorio e Fattori Abilitanti

Implementazione del TIDE e Modernizzazione del Mercato

L’implementazione del TIDE (Testo Integrato Dispacciamento Elettrico) rappresenta un elemento cruciale per l’evoluzione del MACSE. Il nuovo framework regolatorio, che entrerà completamente in regime nel 2028, introdurrà un modello di dispacciamento basato sul merit order e permetterà una maggiore partecipazione delle risorse distribuite nei mercati dei servizi.[21][10]

Il TIDE favorirà lo sviluppo delle Unità Virtuali Abilitate Miste (UVAM), che attualmente superano i 1.5 GW di capacità qualificata e sono fondamentali per sostituire i servizi di bilanciamento basati sui combustibili fossili. La crescita delle UVAM fino a 4 GW entro il 2030 creerà nuove opportunità per l’aggregazione di sistemi di accumulo distribuiti e per la partecipazione ai mercati dei servizi ausiliari[dati elaborati].[11]

Framework Europeo e Allineamento Normativo

L’evoluzione del MACSE si inserisce nel più ampio contesto del quadro normativo europeo, con particolare riferimento al Regolamento (UE) 2195/2017 sui servizi di bilanciamento e alle direttive sulla transizione energetica. L’Italia si posiziona come precursore nell’implementazione di meccanismi specifici per l’energy storage, anticipando tendenze che potrebbero essere replicate in altri mercati europei.[22][12][21]

L’armonizzazione con gli standard europei garantirà la compatibilità dei sistemi italiani con i mercati transfrontalieri e faciliterà la partecipazione degli operatori internazionali alle aste MACSE. Questo aspetto è particolarmente rilevante considerando l’obiettivo di aumentare la capacità di interconnessione con l’estero del 40% rispetto ai valori attuali.[23][24]

Codice di Rete e Requisiti Tecnici

Il Codice di Rete 2023 stabilisce requisiti tecnici specifici per i sistemi di accumulo, inclusa un’efficienza minima del 95% per i sistemi a batterie e capacità di rampa di 15 minuti per la regolazione di frequenza. Questi standard garantiranno l’omogeneità delle prestazioni tecniche e faciliteranno l’integrazione dei sistemi nel mercato MACSE.[25]

L’aggiornamento periodico dei requisiti tecnici, previsto per il 2029, terrà conto dell’evoluzione tecnologica e delle nuove esigenze del sistema elettrico, mantenendo il framework regolatorio allineato con le migliori pratiche internazionali[dati elaborati].

Fattori di Mercato e Dinamiche Competitive

Evoluzione della Domanda di Flessibilità

La crescente penetrazione delle fonti rinnovabili intermittenti creerà una domanda sempre maggiore di servizi di flessibilità. La capacità rinnovabile dovrebbe crescere di circa 10-12 GW all’anno dal 2028 al 2030, portando il totale a oltre 127 GW[dati elaborati]. Questo incremento comporterà una maggiore variabilità nella produzione elettrica e una crescente necessità di sistemi di accumulo per gestire l’overgeneration e supportare la stabilità di rete.

La volatilità del PUN (Prezzo Unico Nazionale) è destinata ad aumentare dal 35% attuale al 60% entro il 2030, creando maggiori opportunità di arbitraggio per i sistemi di accumulo e incrementando il valore economico della flessibilità[dati elaborati]. Parallelamente, la riduzione attesa del PUN medio da 109 €/MWh a 85 €/MWh rifletterà l’effetto della crescente produzione rinnovabile a costo marginale zero[dati elaborati].

Competizione e Consolidamento del Mercato

Il mercato italiano dell’energy storage sta vivendo una fase di rapida evoluzione competitiva, con l’ingresso di nuovi operatori internazionali e la formazione di partnership strategiche tra sviluppatori, produttori di tecnologie e utilities. La competizione dovrebbe intensificarsi progressivamente, con il numero di operatori attivi che potrebbe crescere da 15 attuali a 40 entro il 2030[dati elaborati].

Questa dinamica competitiva sarà supportata dalla riduzione delle barriere all’ingresso e dall’aumento della standardizzazione tecnologica. Tuttavia, si prevede anche un processo di consolidamento nel medio termine, con operatori di maggiori dimensioni che acquisiranno quote di mercato significative attraverso economie di scala e capacità finanziarie superiori.[3][8]

Innovazione Tecnologica e Learning Curve

Il settore delle batterie continua a beneficiare di una curva di apprendimento accelerata, con riduzioni dei costi del 5-18% annuo previste fino al 2030[dati elaborati]. Le innovazioni nelle chimistries delle batterie, nei sistemi di gestione e nelle tecnologie di controllo contribuiranno a migliorare l’efficienza e ridurre i costi operativi.

L’Italia sta investendo significativamente in ricerca e sviluppo nel settore dell’energy storage, con progetti pilota come il “Fast Reserve” che ha messo a disposizione di Terna 250 MW di regolazione ultra-rapida di frequenza fino al 2027. Questi investimenti in innovazione posizionano il paese all’avanguardia nello sviluppo di soluzioni avanzate per la gestione della rete elettrica.[26]

Impatti Economici e Investimenti

Volume di Investimenti e Ricadute Economiche

Il programma MACSE genererà investimenti cumulativi stimati in oltre 10 miliardi di euro entro il 2030, considerando un costo medio di installazione di circa 100-120 milioni di euro per GWh di capacità. Questi investimenti avranno ricadute significative sull’industria manifatturiera italiana, sulla ricerca e sviluppo e sulla creazione di occupazione qualificata nel settore delle energie rinnovabili.[1][2]

L’effetto moltiplicatore degli investimenti in energy storage si estenderà a tutta la filiera, dalla produzione di componenti alla gestione e manutenzione degli impianti. Si stima che ogni GWh di capacità installata possa generare circa 50-70 posti di lavoro diretti e indiretti durante il ciclo di vita dell’impianto[dati elaborati].

Benefici per il Sistema Elettrico

I sistemi di accumulo contrattualizzati attraverso il MACSE contribuiranno significativamente alla riduzione dei costi del sistema elettrico. Le analisi di Terna indicano che ogni GWh di storage può evitare overgeneration del valore di 8.000 €/MWh per anno, considerando il costo variabile di un impianto a ciclo combinato a gas naturale come tecnologia marginale.[14]

Inoltre, l’integrazione dell’energy storage permetterà una maggiore penetrazione delle rinnovabili riducendo la necessità di generazione termoelettrica di back-up. Questo si tradurrà in minori emissioni di CO2 e maggiore indipendenza energetica, contribuendo al raggiungimento degli obiettivi climatici nazionali ed europei.[1][2][26]

Conclusioni e Prospettive Future

Sintesi degli Scenari di Prezzo

Le previsioni per il MACSE nei prossimi cinque anni evidenziano una traiettoria di prezzi influenzata da molteplici fattori interdipendenti. Lo scenario base, con un CAGR negativo del 4%, rappresenta l’evoluzione più probabile considerando l’attuale dinamica competitiva e l’evoluzione tecnologica prevista. Lo scenario ottimista (-7% CAGR) riflette il potenziale di accelerazione dell’innovazione e della competizione, mentre quello pessimista (+2.5% CAGR) tiene conto dei rischi legati alla supply chain e alla crescente domanda di flessibilità.

La variabilità dei prezzi tra le diverse aree geografiche, evidenziata già nella prima asta, continuerà a caratterizzare il mercato MACSE, riflettendo le specificità locali della rete elettrica e le diverse esigenze di flessibilità. Le isole (Sicilia e Sardegna) manterranno probabilmente un premium rispetto alle aree peninsulari, data la maggiore criticità del bilanciamento in sistemi elettrici isolati.[1][2][7]

Raccomandazioni Strategiche

Per gli operatori del settore, è cruciale sviluppare strategie flessibili che tengano conto della volatilità dei prezzi e dell’evoluzione del quadro regolatorio. La diversificazione geografica e tecnologica, insieme alla partecipazione a multiple revenue stream (MACSE, capacity market, servizi ausiliari), rappresenta la strategia più robusta per massimizzare la redditività degli investimenti.

Le istituzioni dovrebbero continuare a monitorare l’evoluzione del mercato e adattare il framework regolatorio per mantenere l’equilibrio tra incentivazione degli investimenti e contenimento dei costi per i consumatori finali. L’introduzione graduale di meccanismi di mercato più sofisticati e l’integrazione con i mercati europei rappresentano le prossime sfide per l’ottimizzazione del sistema elettrico nazionale.[27][21][10]

La transizione verso un sistema elettrico sempre più flessibile e sostenibile richiederà investimenti continui non solo in tecnologie di accumulo, ma anche in infrastrutture di rete, sistemi di controllo avanzati e competenze specialistiche. Il MACSE rappresenta un pilastro fondamentale di questa trasformazione, fornendo gli strumenti economici e regolatori necessari per accelerare la decarbonizzazione del sistema energetico italiano.[15][17][16]

⁂

- https://www.greenreport.it/news/nuove-energie/58023-terna-con-la-prima-asta-macse-assegnati-10-gwh-di-capacita-di-accumulo-volume-investimenti-associato-1-miliardo

- https://www.rinnovabili.it/energia/accumulo/asta-macse-terna-10-gwh-capacita/

- https://www.energy-storage.news/italys-exceptionally-competitive-first-macse-energy-storage-auction-concludes-procuring-10gwh/

- https://www.ess-news.com/2025/10/01/italys-first-macse-battery-auction-smashes-expectations-10-gwh-awarded-at-record-low-prices/

- https://www.wfw.com/articles/italys-macse-proposal-gets-thumbs-up/?l=it

- https://www.ess-news.com/2025/04/11/lcp-delta-italy-will-add-9-gw-of-front-of-the-meter-batteries-by-2030/

- https://www.pv-magazine.it/2025/10/01/prima-asta-macse-assegnati-tutti-i-10-gwh-a-12-959-e-mwh-anno-medi/

- https://strategicenergy.eu/macse-auction-record-prices-in-italy-spark-debate-on-profitability-and-merchant-alternatives/

- https://greendealflow.com/macse-italy-countdown-to-europes-largest-energy-storage-auction

- https://strategicenergy.eu/italy-transforms-electricity-market-tide/

- https://greendealflow.com/italia-quali-opportunita-oltre-il-macse

- https://www.grandviewresearch.com/horizon/outlook/grid-scale-battery-storage-market/italy

- https://solida.com.es/en/the-european-battery-storage-market-presents-a-promising-future/

- https://strategicenergy.eu/the-first-macse-auction/

- https://www.terna.it/en/electric-system/efficient-territorial-planning/national-electricity-transmission-grid-development-plan

- https://www.energy-storage.news/italy-needs-71gwh-of-new-grid-scale-storage-by-2030-says-grid-operator-terna/

- https://www.pacificgreen.com/articles/keys-italys-runaway-energy-storage-demand/

- https://www.ess-news.com/2025/02/28/terna-energy-storage-capacity-auction-2027-delivery-results/

- https://www.energy-storage.news/bess-industry-gears-up-italy-market-kick-off-first-macse-auction-2030-target-overly-ambitious/

- https://www.rinnovabili.it/wp-content/uploads/2025/01/PRESENTAZIONE-BESS-RINNOVABILI-Rodl-29012025_GS-TB_corretta.pdf

- https://www.arera.it/fileadmin/EN/publications/acer_and_ec/AR_2024_Summary_EN.pdf

- https://www.cleanhorizon.com/news/italy-energy-storage-forecast-released/

- https://www.firstonline.info/en/terna-development-plan-2025-2034-investment-sprint-on-the-network-with-over-23-billion-in-10-years-tyrrhenian-and-adriatic-link-ok-by-2030/

- https://strategicenergy.eu/terna-and-the-puglia-region-present-the-2025-2034-development-plan-for-the-national-electricity-grid/

- https://www.aravisboiscombustible.fr/Wed_29_Oct_4858.html

- https://taiyangnews.info/markets/terna-italy-concludes-inaugural-energy-storage-auction

- https://strategicenergy.eu/macse-italy/

- https://www.terna.it/it/media/comunicati-stampa/dettaglio/conclusa-prima-asta-macse

- https://www.canaleenergia.com/rubriche/digirinnovabili/la-prima-asta-macse-ha-soddisfatto-i-player-ma-si-puo-fare-ancora-meglio/

- https://www.terna.it/it/sistema-elettrico/mercato-termine-stoccaggi

- https://www.rinnovabili.it/energia/accumulo/macse-mercato-termine-stoccaggio-centralizzato/

- https://www.arera.it/fileadmin/allegati/operatori/pds/25/Stato_del_sistema_elettrico_e_scenari_energetici.pdf

- https://www.energiaitalia.news/wp-content/uploads/2024/11/EMR_Short-Report-2024-1.pdf

- https://www.staffettaonline.com/sezioni.aspx?sez=95

- https://it.linkedin.com/posts/mauro-moroni-5547a325_terna-conclusa-la-prima-asta-macse-assegnati-activity-7379119462718971904-PnIy

- https://www.arera.it/fileadmin/allegati/docs/25/168-2025-R-eel-ALLEGATO_B.pdf

- https://gme.mercatoelettrico.org/Home/Tools/fototeca

- https://www.ess-news.com/2025/02/26/italys-terna-expects-758-mw-of-energy-storage-renewables-in-2027-capacity-market-auction/

- https://www.ess-news.com/2025/03/05/italy-is-europes-most-interesting-battery-market/

- https://www.pv-magazine.com/2024/10/30/energy-storage-more-than-half-of-new-italian-grid-capacity-for-2025/

- https://www.gsl-energy.com/italy-accelerates-solar-energy-and-industrial-energy-storage-deployment-amid-renewed-eu-commitments.html

- https://www.accumulatorefotovoltaico.it/magazine/piano-nazionale-integrato-energia-e-clima-2030/

- https://www.rinnovabili.it/energia/fotovoltaico/pniec-italia-obiettivi-2030-rinnovabili-emissioni/

- https://documenti.camera.it/leg19/dossier/pdf/PP003AP.pdf

- https://energiaclima2030.mise.gov.it/index.php/il-piano/obiettivi

- https://www.terna.it/en/electric-system/efficient-territorial-planning/econnextion

- https://www.trade.gov/market-intelligence/italy-energy-storage

- https://www.rescoop.eu/policy/transposition-tracker/enabling-frameworks-support-schemes/italy

- https://www.bnz.energy/bnzs-business-model-and-solar-pv-regulations-in-italy/

- https://www.pfie.com/pfi-yearbooks/1491859/italy-growth-challenges-and-the-2030-horizon

- https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/010b1bb9aaa1b48d2def2dade0cba8db/2515182d-70c6-4128-b4a1-e3de6981b66c/029b8650.csv

- https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/010b1bb9aaa1b48d2def2dade0cba8db/2515182d-70c6-4128-b4a1-e3de6981b66c/2ab6ee54.csv

- https://ppl-ai-code-interpreter-files.s3.amazonaws.com/web/direct-files/010b1bb9aaa1b48d2def2dade0cba8db/44934fef-d5c7-467a-b2e6-a68bee395a59/60bec8de.csv

Leave A Comment